12 gru Split payment a modyfikacje w Microsoft Dynamics NAV

Mechanizm podzielonej płatności (ang. split payment) zacznie obowiązywać polskich przedsiębiorców najprawdopodobniej 1 lipca 2018 roku. Zmiana ustawy o podatku od towarów i usług, która implementuje mechanizm podzielonej płatności, wiąże się z wprowadzeniem modyfikacji w systemie Microsoft Dynamics NAV.

Na czym polega split payment?

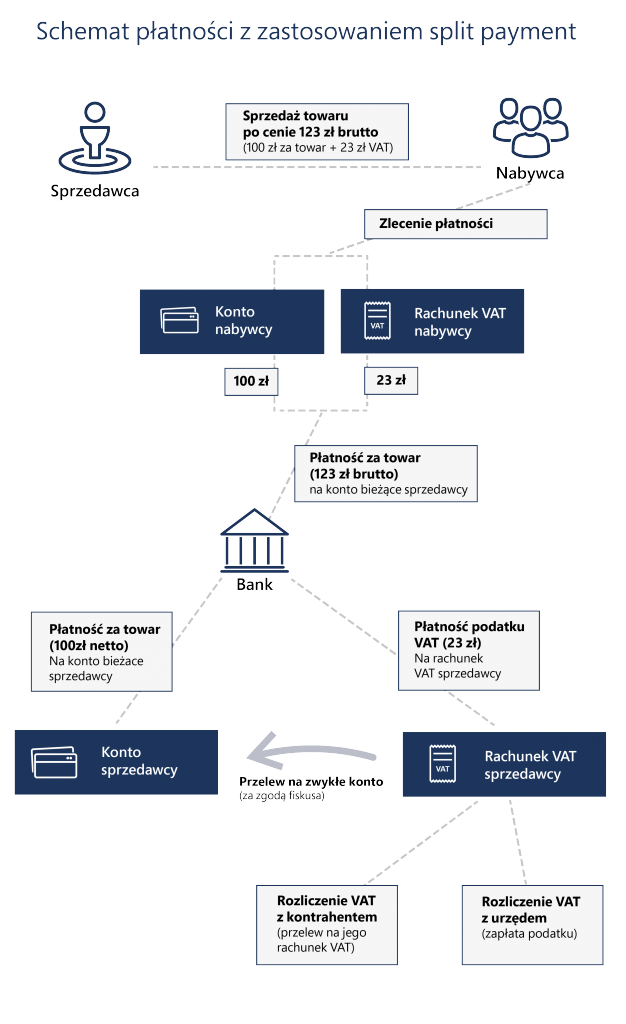

Mechanizm podzielonej płatności polega na tym, że płacący/kupujący, regulując płatność za fakturę zadecyduje, czy całość (kwotę brutto) chce przekazać na konto rozliczeniowe sprzedawcy, czy płatność chce podzielić (zastosować split payment), używając „komunikatu przelewu”. W konsekwencji, banki lub Spółdzielcze Kasy Oszczędnościowo Kredytowe będą automatycznie dzieliły płatność i przekazywały kwotę netto na rachunek bankowy kontrahenta. Kwota VAT przelewana będzie na rachunek VAT dostawcy.

W dedykowanym komunikacie przelewu nabywca będzie wskazywał:

- numer faktury (w tym faktury zaliczkowej czy faktury korygującej),

- numer VAT dostawcy,

- wartość brutto,

- wartość VAT.

Banki oraz SKOK-i zobowiązane będą do otwarcia rachunku VAT do każdego rachunku rozliczeniowego. Rachunek VAT będzie prowadzony tylko w walucie polskiej. Jego otwarcie i prowadzenie nie będą wymagały odrębnej umowy z bankiem oraz będzie wolny od prowizji i opłat.

Właścicielem środków znajdujących się na rachunku VAT będzie dostawca. Jednak nie będzie on mógł swobodnie dokonywać płatności na poczet innych zobowiązań, niż wynikających z przepisów VAT.

Z rachunku VAT będzie można dokonać płatności wyłącznie w celu:

- zapłaty kwoty podatku VAT na rachunek VAT sprzedawcy/dostawcy,

- zwrotu podatku VAT wynikającego z faktury korygującej,

- wpłaty podatku VAT lub odsetek za zwłokę na rachunek urzędu skarbowego,

- wpłaty podatku z tytułu wewnątrzwspólnotowego nabycia towarów (WNT),

- zapłaty podatku VAT z tytułu nabycia towarów/usług,

- zwrotu nienależnie otrzymanej płatności na rachunek VAT podatnika, od którego otrzymano tę płatność,

- przekazania kwoty na swój inny rachunek VAT prowadzony w tym samym banku,

- przekazania kwoty podatku VAT na rachunek jednostki budżetowej.

Stosowanie mechanizmu podzielonej płatności będzie dobrowolne, lecz projekt ustawy zakłada wiele korzyści przy jego zastosowaniu:

- środki zgromadzone na rachunku VAT są wolne od egzekucji sądowej i administracyjnej,

- w przypadku śmierci posiadacza rachunku VAT do masy spadkowej nie przechodzą zaległości w podatku VAT ani odsetki za zwłokę,

- brak sankcji wynikających z art. 105a (solidarna odpowiedzialność), art. 112b (sankcja 20%) oraz art. 112c (sankcja 100%) ustawy o VAT – do wysokości kwoty podatku zapłaconego z użyciem split payment,

- brak 150% sankcji z tytułu odsetek za zwłokę (art. 56b Ordynacji podatkowej) – do zaległości w podatku powstałej w wyniku złożonej deklaracji, w której podatnik wykazał kwotę podatku naliczonego, której co najmniej 95% wynika z otrzymanych faktur z wykazanym podatkiem naliczonym, które zostały zapłacone z użyciem split payment,

- odpowiedzialność solidarna podatnika, na rzecz którego dokonano płatności, jest wyłączona, jeśli podatnik ten dokona płatności na rachunek VAT dostawcy, w kwocie odpowiadającej wysokości kwoty otrzymanej na swój rachunek VAT.

- jeśli podatek jest w całości płacony z rachunku VAT w terminie wcześniejszym niż określony dla zapłaty podatku, to należny do zapłaty podatek można obniżyć o wyliczoną kwotę. Wskutek tego mniejszy jest podatek do zapłaty.

Planowane modyfikacje w systemie Microsoft Dynamics NAV

W związku z pojawieniem się mechanizmu split payment, planowana jest modyfikacja systemu ERP. Umożliwi ona tworzenie zestawień niezbędnych do przygotowania płatności wychodzących oraz płatności dokonywanych poprzez moduł bankowości elektronicznej.

Pragniemy Państwa zapewnić, że na bieżąco śledzimy prace, które toczą się nad projektem ustawy, a planowane modyfikacje zostaną wprowadzone terminowo i w pełnym, wymaganym zakresie. Jednocześnie informujemy, że szczegółowe informacje zostaną Państwu przekazane po zakończeniu prac legislacyjnych i po ostatecznym terminie uchwalenia ustawy.